标普通告: 存量房贷“转按揭”对银行净息差负面影响有限

界面新闻记者|曾令俊

“将来12个月,生意银行信用质地将连续保握踏实,导致中恒久银行信用质地下调的主要启开拔分包括弥远期低利率城投敞口在部分银行报表上大批千里淀、银行净息差水平进一步下落。”9月19日,标普信评发布的银行业通告作念出如上判断。

标普信评合计,导致将来12个月个别生意银行信用质地下调的最可能原因是场地政府隐债带来信用亏蚀;房地产信用亏蚀显赫加多况且激发市集负面情愫;高风险银行的二永债发生亏蚀;个别区域性银行发生流动性垂死。

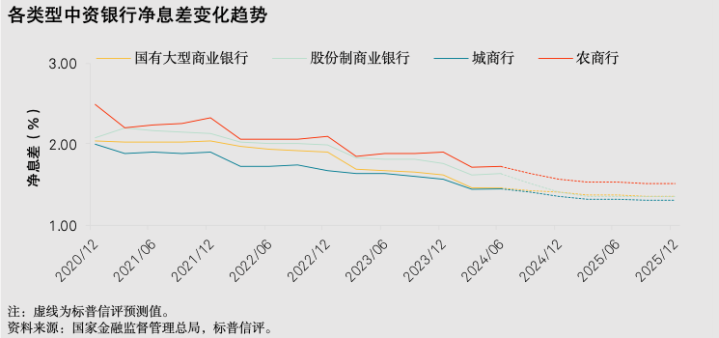

银行净息差可能会连续下落

受益于强盛的投资收益,银行营业收入基本保握踏实。

数据流露,2024年上半年,216家主流生意银行营业收入同比下落了1.06%,其中利息净收入同比下落了3.04%,主淌若因为行业净息差同比下落了20个基点;投资收益同比上涨了31.21%,主要受益于上半年的债券牛市。

2024年上半年,生意银行业竣事净利润1.26万亿元,同比增长0.36%。上半年利润增长的不利身分主淌若净息差的显赫下落。标普暗示,2024年上半年生意银行净息差同比下落了20个基点。2025年净息差可能连续下落,但下落幅度会远小于曩昔两年,当今预测2025年下落5-10个基点。

数据流露,从2021到2023年三年间,国内生意银行的净息差共下落了39个基点,从2021年的2.08%下落到2023年的1.69%,其中2023年净息差较上年下落22个基点。

本年上半年,银行业净息差为1.54%,践诺同比下落幅度为20个基点。标普瞻望2024年全年生意银行业净息差会下落20-25个基点;2025年净息差可能连续下落,但下落幅度可能小于曩昔两年,当今预测2025年下落5-10个基点。

最近,市集上有存量房贷“转按揭”的外传和四季度长入下调存量房贷利率的外传。

标普合计,如果推论存量房贷转按揭,对银行净息差的负面影响有限。阅历屡次LPR下调,以及旧年下半年一次性的存量按揭贷款利率基点下调,国内按揭贷款利率已处于历史低点;加之国内生意银行繁密,银行间竞争浓烈,不同银行的按揭贷款利率之间并无显赫差距。在这么的利率环境下,如果一家银行要通过转按揭业务劝诱按揭客户,很可能需要向客户提供很低的利率,导致按揭业务的息差进一步下落,盈利性进一步恶化。因此,不合计银行会有很大的能源去鼎力发展转按揭业务。

当今,存量按揭贷款和新增按揭贷款的利率之间可能有50-60个基点的差距,跟着将来重订价完成,该差距会显赫放心。

房地产风险还会进一步开释

上半年,生意银行的财富质地相对踏实,但仍濒临一些风险。

摈弃2024年6月末,生意银行流露口径平均不良贷款率为1.56%,较年头下落0.03个百分点;平均脸色贷款率2.22%,较年头上涨0.02个百分点。

房地产贷款不良率下落。摈弃2024年6月末,40家主流生意银行流露口径房地产行业不良贷款率为4.22%,较年头下落0.54个百分点。按揭贷款财富质地下滑。摈弃2024年6月末,28家主流生意银行流露口径按揭贷款不良率为0.91%,较年头上涨0.14个百分点。

标普暗示,上半年城投敞口新增不良未几,不良生成率较高的行业主要包括房地产、建树业、批发零卖业、制造业等。瞻望2024年全年生意银行流露口径不良贷款率会总体保握踏实,下半年房地产、建树业风险还会进一步开释。

本年,国内在化解融资平台债务风险方面已赢得进犯的阶段性发扬,大部分融资平台的到期债求竣事了连续、重组和置换,融资资本也较之前显赫下落。

标普暗示,高风险城投敞口关于银行的影响主要体现为贷款利率下落带来的息差收窄,而非拨备资本的大幅加多。因此,将来12个月,城投敞口大的部分股份制银行和城商行因城投风险导致信用质地严重下落的风险可控。

许多城投正在用银行贷款置换债券和非标债务,同期争取银行贷款降息。是以在城投化债经由中,会有越来越多的城投敞口从非银金融机构和债券市集聚会到银行体系。这些敞口很可能利率低、久期长,短期内大致率不会发生要紧信用风险,但中恒久对银行的久期科罚和利差科罚齐会有影响。

标普暗示,从中恒久来看,城投风险是否会对银行业形成要紧影响,最终取决于城投本身债务包袱能否灵验下落,过火偿债打算是否有内容性的改善。